[하나증권 화장품 박은정]

[2023년 하반기 전망] 화장품(Overweight):

패러다임의 변화: 오프라인 + 색조 + 비중국

■ 패러다임의 변화: 오프라인 + 색조 + 비중국

2023년 화장품 기업의 패러다임은 변화 중이다. 리오프닝의 본격화로 온라인에서 오프라인으로 수요가 이동 중이며,

향후 구조적으로 증가할 방한 관광객이 매장 효율을 높일 것이다.

K-Beauty는 수요를 찾아 끊임없이 변모했다. 대장금의 이영애, 별그대의 전지현이 K-Beauty의 과거라면,

K-Pop 스타의 화려함/강렬함/트랜디함이 바로 K-Beauty의 현재이다.

한방/자연주의 화장품이 K-Beauty를 대변하던 시대는 지났다. 이번 Wave는 화려함/강렬함/트랜디함으로 대변되는

색조 화장품이 K-Beauty의 모멘텀을 이끌 것이다. K-Pop, K-컨텐츠의 세계화로 한국의 인지도가 전세계로 확장 중이며,

K-Beauty는 그 발자취를 따라 본격 발산할 것이다.

■ 중소형 기업이 유리, 핵심 지표는 인바운드

‘패러다임의 변화’에 준비된 기업과 아닌 기업의 격차가 클 것이다. 실적 호조의 교집합은 ‘H&B + 색조 + 비중국’ 이다.

변화에 유연한 중소형 기업이 향후 방한 외국인 유입 사이클의 성장을 주도할 것으로 기대하며, 밸류에이션 리레이팅 또한 이어질 것이다. 업종의 핵심 지표는 인바운드(오프라인) + 수출(비중국) 확장이다.

특히 실적을 주도할 인바운드가 핵심으로 본다.

당사는 2023년 방한 외국인 1,200만 명(YoY+270%) 전망하며, 방한 외국인에 의한 경제적 효과는 3.2조원으로 화장품 소매판매의 10%로 판단한다. 산업 수요 확대로 낙수효과까지 이어질 것이다.

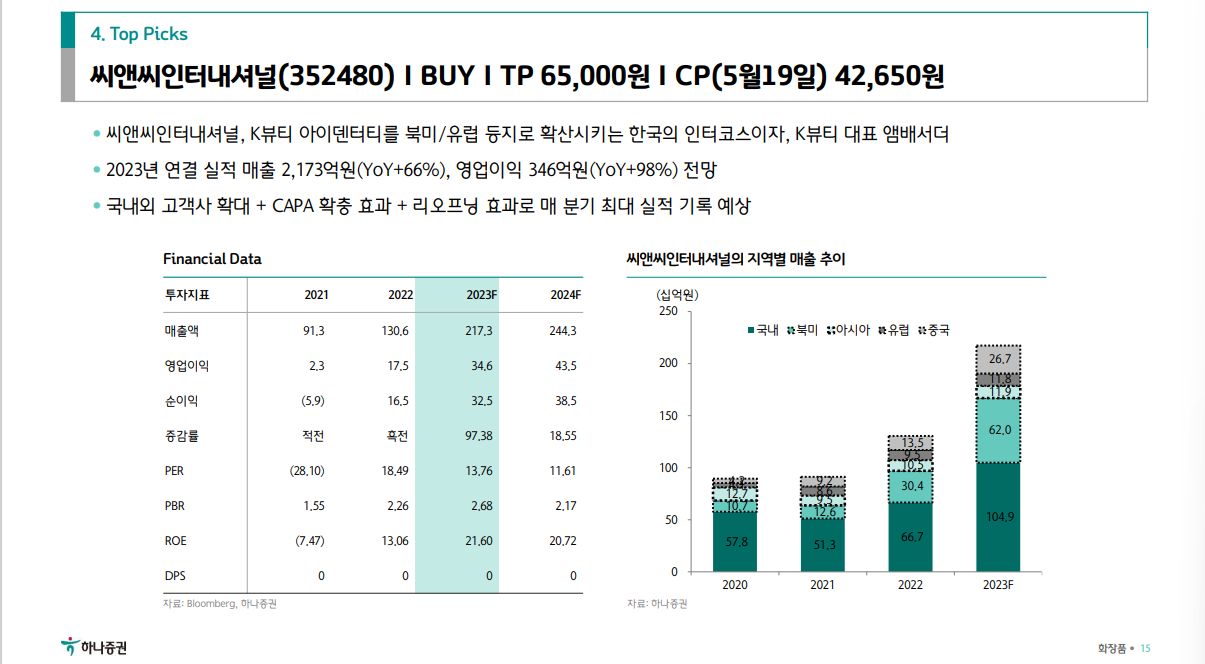

■ Top picks: 씨앤씨인터내셔널/클리오/아이패밀리에스씨

브랜드는 클리오/아이패밀리에스씨, ODM은 씨앤씨인터내셔널 추천한다.

각 기업은 K-Beauty를 대표하는 브랜드이며, 브랜드를 리딩하는 ODM이자 브랜드이다. 향후 2년간 집중적으로 방한 외국인의 증가가 기대되며, K-Beauty의 수요는 패러다임의 변화를 이끄는 3개사로 집중될 것으로 본다.

색조 종목에 대한 바스켓 구성이 Top picks이다.

자료: https://bit.ly/3IB75mL

[컴플라이언스 승인을 득함]

텔레그램 채널 https://bit.ly/3iuQwik

하나증권 화장품 박은정

화장품 산업/기업 업데이트

t.me

-----------------

트랜드를 읽어주고. 배경도 짚어주며. 향후 전략까지 굉장히 깔끔하게 정리해준 리폿이 아닌가 싶습니다.

제가 느낀 몇가지 포인트만 정리를 해보고자 합니다.

기본적 분석의 시작은 Q입니다.

그게 현재 또는 미래의 가치이고 수익이고 money이기 때문입니다.

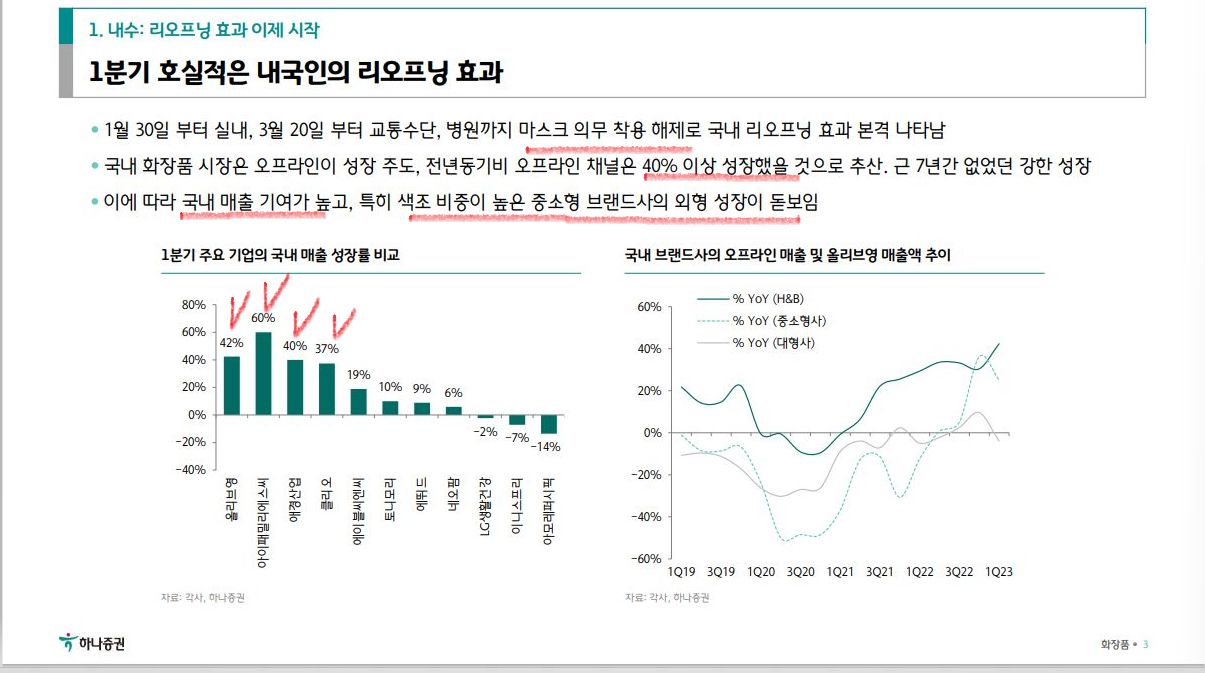

1분기 매출. Q의 성장은 리오프닝에 의한 것이고. 리오프닝이 국내 오프라인 채널을 40% 이상 성장

그 중심에는 색조화장품.

국내매출이 돋보인 애경산업와 아이패밀리는 1Q어닝 잘나온 편

그렇다면 국내 수요에 의한 것이 1Q 어닝의 성과라면.

Q를 견인할 성장동력은 있나?가 해소되어야만 이후 컨센이 우호적 이겠지?

| 2023.05.15 14:15:11 기업명: 아이패밀리에스씨(시가총액: 1,892억) 보고서명: 분기보고서 (2023.03) 잠정실적: N 매출: 328억(예상치: 265억) 영업익: 47억(예상치: 41억) 순익: 37억(예상치: 31억) 최근 실적 추이 2023.1Q 328억 / 47억 / 37억 2022.4Q 202억 / 19억 / 17억 2022.3Q 210억 / 21억 / 15억 2022.2Q 218억 / 20억 / 16억 2022.1Q 223억 / 35억 / 28억 |

2023.05.15 13:56:36 기업명: 애경산업(시가총액: 6,233억) 보고서명: 분기보고서 (2023.03) 잠정실적: Y 매출: 1,571억(예상치: 1,469억) 영업익: 154억(예상치: 92억) 순익: 164억(예상치: 0억) ** 최근 실적 추이 ** 2023.1Q 1,571억 / 154억 / 164억 2022.4Q 1,671억 / 118억 / -66억 2022.3Q 1,617억 / 152억 / 130억 2022.2Q 1,418억 / 42억 / 40억 2022.1Q 1,399억 / 78억 / 63억 |

추가적인 Q = 해외 관광객. 23년 외국인은 1.2천만명. 경제적 효과는 12조원.

펜데믹 기준 관광객 평균 소비지출은 1,239불. 소비지출의 1순위는 쇼핑. 화장품.(23%)

평균 소비지출 대비 23%를 수치로 환산하면 3.2조원.

여기에 Q를 뒤받침 해주는건 K-엔터의 글로벌화.

이에 따른 과서 한방/자연주의 중심의 고가 화장품 기조 퇴색.

화려함 + 트랜디함으로 승부하는 색조 위주 시장의 강세 견인

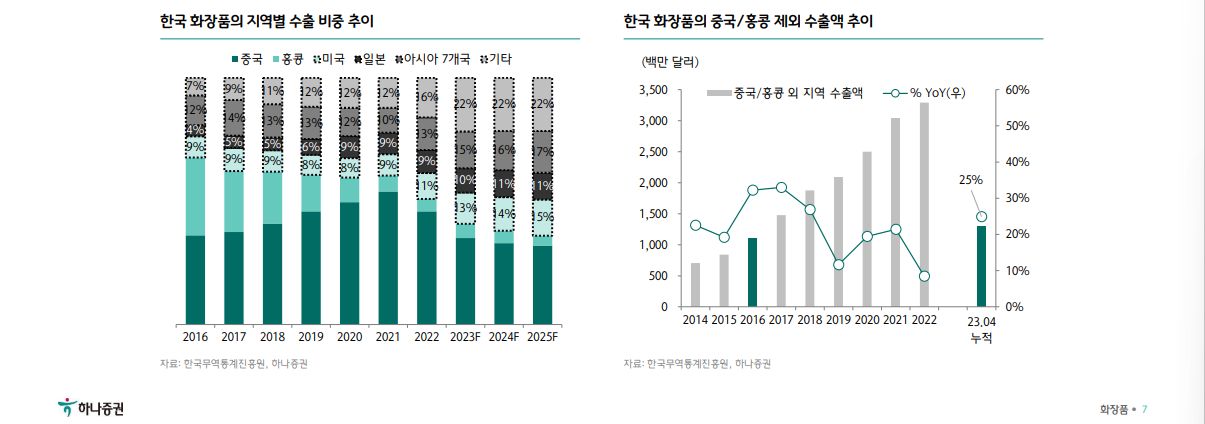

여기에 중국중심의 매출 구조에서 미국. 일본. 아시가 7개국 등으로 매출이 다변화 되면서.

수출시장 규모가 연 단위로 가파르게 상증중.

매출구조는 다변화 했으나 그럼엗 중국시장은 크니. 해당 부분이 돌아 나간다면 Q의 증가 가능.

다만 기존 트랜드를 고수해선 안됨.(아모레퍼시픽. LG생건이 표본)

위에 내용들을 간략하게 요약하면 현 화장품의 트랜드는

1. 내수 시장은 활성화 되었음. 리오프닝 버프는 1분기에 포함 되었고. 가격반영도 이뤄 졌다고 봐야 함

2. 여기에 추동력을 불어 넣어 주는 것은

가. 870만명의 관광객 유입. 소비지출 1순위 화장품. 23년 기대 매출 3.2조 매출

나. K엔터의 글로벌 화에 따른 해외 수출시장의 다변화 => 규모의 경제로 확산

3. 그 중심에 기존의 자연/한방/기초 화장품이 아닌.. 화려하고 트랜디한 색조 화장품이 메인스트림

4. 여기에 기존 수출 중심지 였던 중국까지 Q가 더해주면 땡큐베리 감사

하나증권 탑픽은 아래를 참조 하시면 됩니다.

* 코스맥스는 관심종목으로 추가

오늘자 기준으론 차트는 꽤 고점입니다. 비싼지? 안비싼지는 각자 밸류 판단을 해보시면 될 꺼 같습니다.

리스크를 뽑으라면...

한한령은 헤묵은 것이지만 그래도 추적해야 하겠고...

K엔터가 소외 되지 않는다면 그닥 리스크가 있을까 싶고...(성분 문제 등의 개별 악재만 아니라면...)

마지막으론 그놈의 피크아웃일텐데...

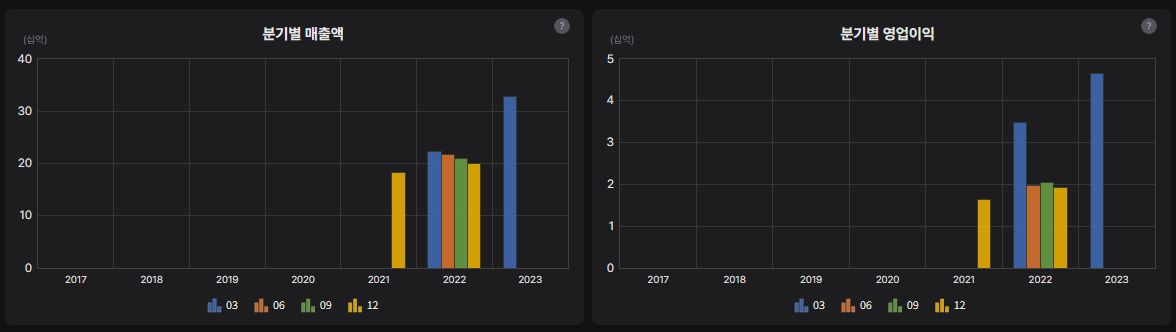

색조화장품의 분기별 매출구조가 어느 분기에서 피크 아웃인가를 살펴보면

아이패밀리는 상장시기가 짧아서 인지..데이타가 부족하고.. (여긴 1분기가 최대매출..이후 감소)

코스맥스를 기준으로 보면 2분기가 매출이 가장 좋은 것으로 보여짐..

때문에 다음 분기까지는 매출이 나쁘진 않겠는데? 정도의 판단이 가능

주가는 6개월을 선행한다고 하는게 일반적이라면. 지금 부터는? 매수는 조정 후 매수가 적절하지 않을까? 생각을 해봄

'섹터 데이타들 > 화장품' 카테고리의 다른 글

| 화장품. 대형사들의 반격 (0) | 2023.07.31 |

|---|---|

| 5월 화장품 수출입 데이타. (중국 외 국가 감소. 컨펌) (1) | 2023.05.22 |