PCB 기판 모멘텀과 차트

기판의 전성시대가 다시 오는지 추적해 봅시다.

전체적인 모멘텀은 아래 리폿이 김플하게 압축 요약을 잘 한듯 보입니다.

여러 기업들이 언급되지만.. 기업을 보기 이전에

왜? pcb 및 fc bga의 수요는 증가 할까?

ddr5에서 ddr4로 교체는 필연적인가?

위 사항에 대한 업황 배경이 뒷받침이 되어야 기판 산업 역시

이번 반도체 턴어라운드 또는 Ai 및 고성능 컴퓨터 시대에 수혜가 되겠구나. Q가 증가 하겠구나. 등의 가정이 성립 할 수 있을 것입니다.

PCB 및 FC BGA는 왜 수요가 증가할까?

교체는 필연적인가?

DDR5 메모리의 도입과 확산은 PCB(Printed Circuit Board)와 MLB(Multilayer Board)의 수요 증가를 촉발할 수 있습니다. 이는 다음과 같은 이유로 인해 가능합니다:

기술 업그레이드

DDR5 메모리는 DDR4에 비해 더 높은 데이터 전송 속도와 더 낮은 전력 소비를 제공합니다. 이런 기술적인 향상은

새로운 메인보드 디자인을 필요로 하며, 이는 PCB와 MLB의 수요 증가로 이어질 수 있습니다.

새로운 메인보드 수요

DDR5 메모리는 DDR4 메모리 슬롯과 물리적으로 호환되지 않습니다. 따라서 DDR5를 지원하는 새로운 메인보드가 필요하며, 이는 PCB와 MLB의 수요 증가를 촉발할 수 있습니다.

데이터 센터와 고성능 컴퓨팅

데이터 센터와 고성능 컴퓨팅 분야에서는 더 높은 메모리 성능이 요구됩니다. DDR5의 도입은 이러한 분야에서의

시스템 업그레이드를 촉발할 수 있으며, 이는 PCB와 MLB의 수요 증가로 이어질 수 있습니다.

수요가 증가 할 수 있다.. 그런데 그 가정은 DDR5 메모리(디램)의 도입과 확산이라는 것이 기저가 되어야 합니다.

그럼 이런 DDR5의 도입과 확산을 주도 하는 것은?

1. Ai 기술 향상. Ai 기술의 확장. 소요의 증대 => 엔디비아가 이미 보여주었습니다. 그리고 각 플랫폼(구글. 아마존 등)뿐

아니라 테슬라 역시 Ai를 기반으로 자율주행이라는 전기차 시장을 선도하고 있습니다.

2. 이런 기술력을 보장하기 위해 디램을 제조 공급하는 삼전은? 해당 디램의 전략을 ddr4에서 ddr5로의 전환을 공식화

했습니다.

"불황에도 초격차 유지"…삼성·SK, DDR5에 힘 싣는다 (inews24.com)

"불황에도 초격차 유지"…삼성·SK, DDR5에 힘 싣는다

삼성전자·SK하이닉스, 10나노급 5세대 D램 양산 시작…DDR5 비중 확대 기대 삼성전자와 SK하이닉스가 반도체 불황 속 초격차 기술 개발에 힘을 싣고 있다. 반도체 불황 속에도 기술 우위를 이어가

www.inews24.com

SK하이닉스, '5세대 DDR5' 세계 최초 인텔 제공…"현존 최고 속도" (naver.com)

SK하이닉스, '5세대 DDR5' 세계 최초 인텔 제공…"현존 최고 속도"

SK하이닉스(000660)가 최고 속도의 DDR5 개발을 마쳤다. 서버용 메모리 신시장 개척을 본격화하며 '반도체 불황'을 돌파한다는 계획이다. SK하이닉스는 현존 D램 중 가장 미세화된 '10나노급 5세대(1b)'

n.news.naver.com

삼성전자, 업계 최선단 12나노급 D램 양산 – 삼성전자 반도체 뉴스룸 (samsungsemiconductor.com)

삼성전자, 업계 최선단 12나노급 D램 양산

삼성전자가 업계 최선단 12나노급 공정으로 16Gb(기가 비트) DDR5 D램 양산을 시작하고, D램 미세 공정 경쟁에서 기술경쟁력을 확고히 했습니다. ※ 12나노급 공정은 5세대 10나노급 공정을 의미함 삼

news.samsungsemiconductor.com

그리고 최근 기사입... ddr5로의 전환은 더욱 가속화 될 전망입니다.

또한 ddr5는 ddr4와 물리적으로 호환이 되지 않기 때문에. 따라서 ddr5를 지원하는 새로운 메모리 모듈 및 메인보드가

필연적으로 필요합니다.

그럼 기존 사용자들이 ddr5로 업그레이드를 하기 위해선.. 기판부터 바꿔줘야 합니다.

새로운 사용자들은 ddr4를 사용할 필요가 없으니 당연히. ddr5 기판은 수요가 앞으로 늘어 날 것입니다.

때문에 엔디비아나 AMD, 구글의 경쟝적 투자가 집중되면서 고용량 DDR5의 수요는 급증이 예상. (Q의 증가)

미국의 Ai반도체 판매량이 증가 한다면 ddr5의 판매량도 어째든 증가 하는 구조인 셈이죠

왜 필요하고 왜 필연적인지는 요정도로 충분히 이해가 될 거 같네요.

산업이 바뀌고 있고. 거기에 수요는 증가중이며. 공급사는 그런 트랜드를 맞춰 대응하는 중입니다.

쉽게 산업의 스트럭처가 변화 하고 있네요.

그렇다면 리스크는 없을까?

1. 소요가 가장 많을 것으로 보이는 ai서버는 시장내 9% 수준. 26년까지 15%로 증가는 예상됨(CAGR 20~25%)

2. 그러나 대부분이 ddr4로 구성된 서버시장에서의 급속한 전환은 다소 시기 상조

3. 게다가 아직은 디램매출의 대부분은 ddr4이고 아직 재고를 처리중인 상태임. 때문에

4. ddr4에서 ddr5로 전환되는 과정의 중장기 관점은 유효하나. 현재의 일부 종목의 단기 급등세는 향후 되돌림을 발생

정도로 요약이 되겠습니다.

실제 4월까지의 디램 분야 수출실적을 살펴보면 ddr4 재고 소진은 여전히 이뤄지고 있고. 이는 2분기까지..늦으면 3분기까지도 디램에 의한 실제적인 매출의 증가는 다소 제한 될 것으로 보는게 현실적일 것입니다.

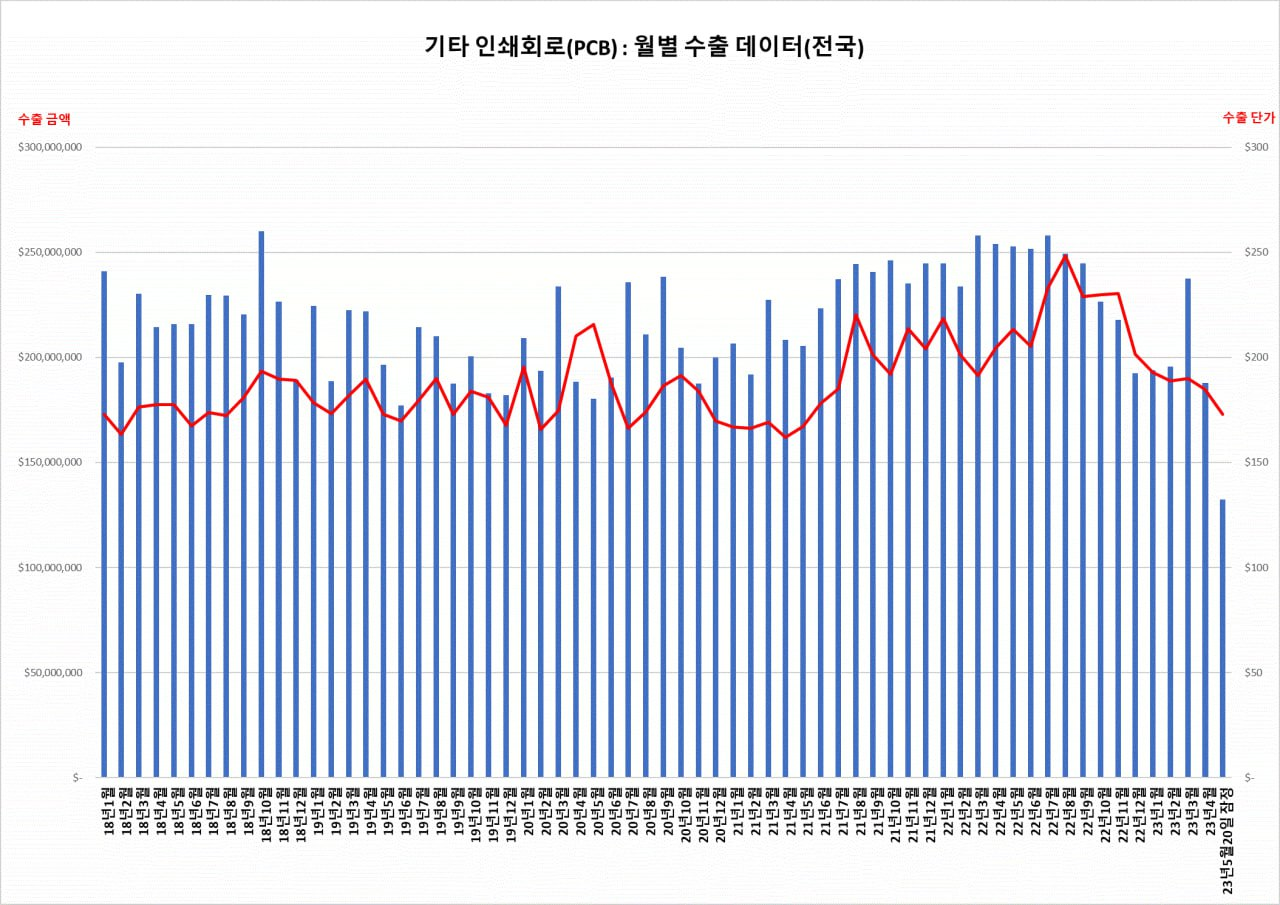

다만.. PCB는 D램에 비래 수출실적은 상대적으로 양호한 편입니다.. ^^

ddr5 수출입은 22년에 피크를 찍고 서서히 하락중이였고

23년 3월에 반짝 22년 피크 시즌 수준에 수출이 있었습니다. 이후 4월은 다소 주춤했고요..

위 D램과의 상관관계를 비교하면서 보면 좋지 싶고

반대로 D램의 수출이 부진해도 pcb 수출은 기본은 유지 하는 측면도 한번 체크 해두면 좋지 싶습니다.

기본빵도 하는데.. ddr5 수출이 늘어 난다면?

마지막으로 차트만 몇개 살펴 보겠습니다.

현재 기판쪽 대장은 이수페타입니다.

대장이 꺽이지 않는 이상.. 나머지 박스피 상단을 트라이 하는 아이들은 좋지 않을까?

그중에서 대덕이 그나마 티엘비와 대덕전자가 차트적인 메리트가 있지 싶습니다.