제가 있는 곳은 오늘 비가 상당히 내립니다.

개인적으론 비 내리는 날을 좋아라 하는 편인데.. 최근 국내적 이슈도 있기에.

피해가 더확산되지 않길 바래 봅니다.

그럼 에코프로에이치엔 공부를 좀 시작해 보겠습니다.

오늘은 가볍게

에피타이져 정도로..

왜 관심을 갖고자 하는가?

그들은 에코프로 시리즈중에 한축을 담당하고 있기 때문입니다.

그런데 주가 상승률이 최근 좋다보니..한번 볼까? 라는 호기심에서 출발

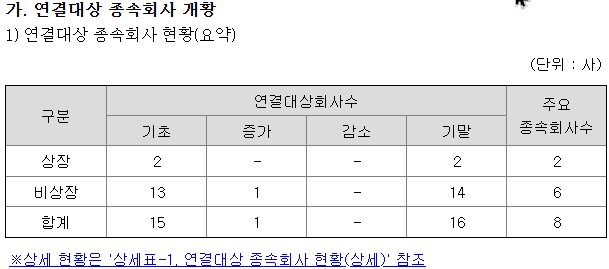

에코프로는 지주회사입니다.

연결회사는 15개 이며

이중 상장 기업은 우리가 잘 아는 비엠와 에이치엔입니다.

그리고 현재 상장을 준비하고 있는 이노베이션, 머티리얼즈. CNG, AP도 가끔 뉴스에서 보셨을 것입니다.

세부 기업 계열은 아래를 참조바랍니다.

통상 지주기업의 기업 가치는 순수한 지주사의 가치에 자회사의 가치가 플러스 되서 평가를 받습니다.

사업보고서에도 그렇게 명시가 되어 있습니다. 우리는 자회사의 영향을 많이 받는다.

그리고 지주회사인 에코프로는 용역 및 브랜드사용료. 배당금으로 수익이 구성 된다고 말입니다.

에코프로와 에이치엔만 비교만 해보면.. 느낌이 오실겁니다.

아들이 훨씬 돈을 잘법니다. 애미는 아들덕을 보고 있는 게지요.

그리고 위에 15개의 자회사중 연결매출로 잡히는 기업은 비엠과 에이치엔입니다. 나머진 별도 매출로 이해 하시면 됩니다.

그럼에도 불구하고 지주회사라는 것은. 자회사의 인지도가 시장에서 높아지기 시작하면 선 반영 하기도 합니다.

때문에 지금의 에코프로 주식의 가치는 상장된 2개 기업외에도 비상장된 13개 기업중 뉴스에 자주 언급되고 일부 상장을 준비 하기도 하는 머티리얼즈. 이노베이션의 가치도 어느정도는 녹아 있다고 보는 편이 맞을 것입니다.

서두가 좀 길어졌네요.. 어째든 에코프로 기업의 가치중 현재 영향력을 많이 행사 하는건 비엠가 에이치엔이고

사업의 영역은 매우 다르지만 상대적인 주가 상승률이 떨어지다 보니.

지주사 버프 및 앞으로 상장될 머티리얼즈 등의 기업에 의한 시장에 관심이 에이치엔에까지 충분히 퍼질 수 있지 않을까?

라는 대단히 1차원 적인 관심이 이번 공부의 시작점 임을 미리 밝혀 둡니다. (단 1주도 없습니다.)

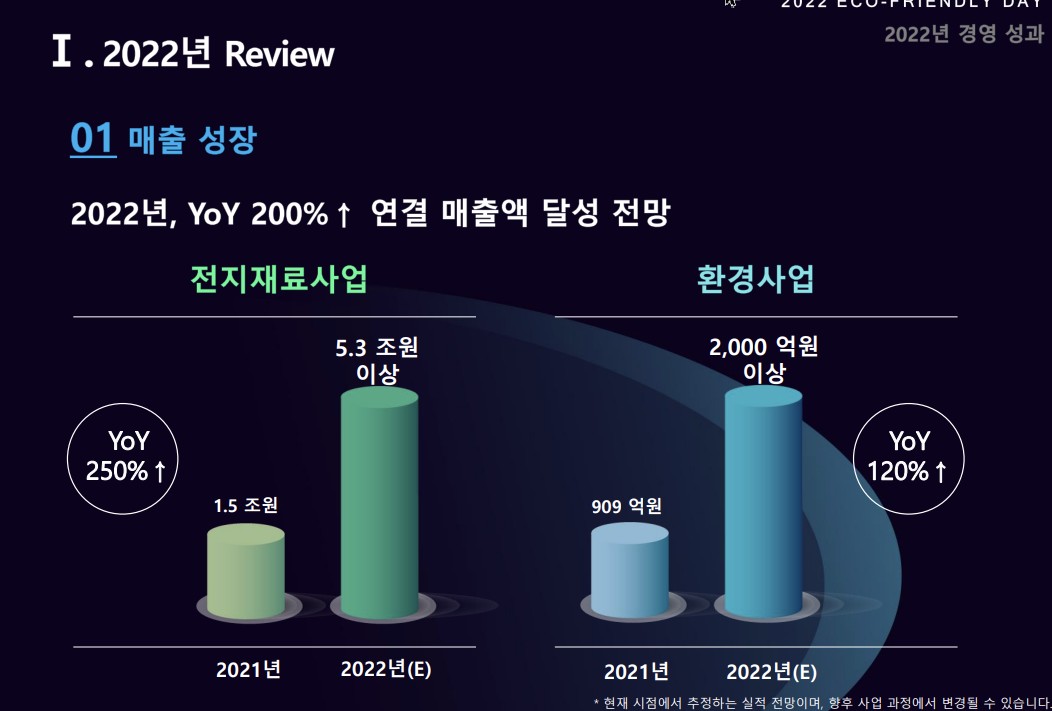

주가의 상승은 여러가지 요인이 있습니다만. 기본은 실적일 것입니다.

우선 돈을 잘 버는 기업인지 부터 알아 봅시다.

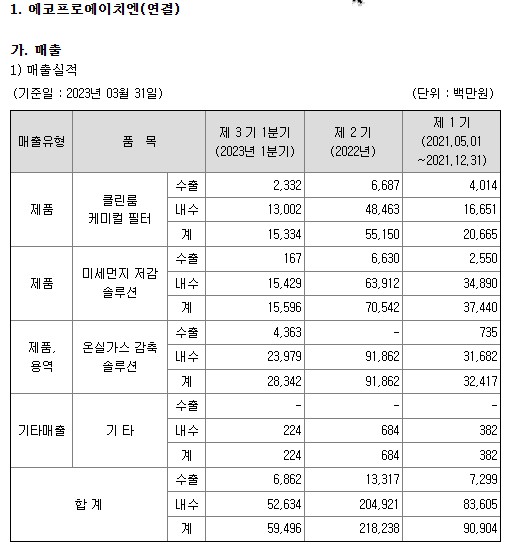

에이치엔은 21년 5월에 상장했습니다. 때문에 이후 매출 기록만 보면 위와 같은데요.

사업은 클린룸 케미컬필터. 미세먼지 저감 솔루션. 온실가스 감축 솔루션을 수행하고

이중에서 비중은 온실가스 매출 비중이 가장 높습니다.

21년 대비 22년 전체매출은 240% 상승했고. (분할 후 매출만 비교시 수치입니다. 프리젠테이션 보시면 이해 될 것)

현재 기록된 23 1q매출이 4분기까지 이어진다고 가정 할 때 23년 매출은 22년 매출 대비 9~10% 상승이 될 것으로

예상이 됩니다.

마진율도 20%대로 고마진을 유지중에 있고.

현금흐름도 좋은 편입니다.

현재 돈을 잘 벌고 있고.

앞으로도

지금의 환경트랜드(글로벌 ESG)가 이어진다면 20-21년 대비 성장성은 둔화 될 수 있지만.

현재의 수입원은 꾸준한 성장은 담보되었다고 평가 가능하지 않을까 싶습니다.

☞ 결론 돈 잘 벌고 있습니다.

그럼 시장이 관심 갖을 만한 이슈도 체크해야 겠습니다.

연초 컨콜 IR자료를 참고하면.

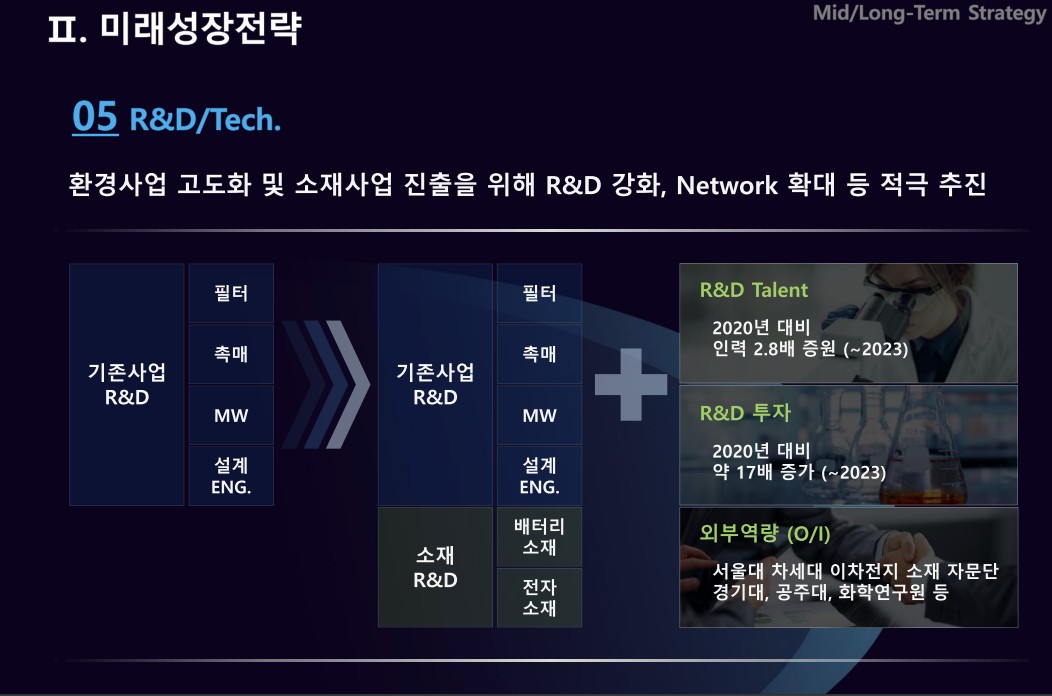

기존 사업외에 2차전지 소재로 사업을 준비 하고 있습니다.

단순한 1회성이 이벤트가 아닌. 우린 이런 사업을 할 것이다 라고 공표한 것입니다.

이것에 의미는

그동안은 ESG에 의해서만 평가 받던 밸류가

2차전지로 확장 될 수 있다는 것을 의미 합니다.

우리도 2차전지 한다.

게다가 난 에코프로 자식이라고..

나를 주목해..

에코프로에이치엔, 2차전지 소재 공장 짓는다 - 딜사이트 (dealsite.co.kr)

에코프로에이치엔, 2차전지 소재 공장 짓는다 - 딜사이트

양극재 첨가물 생산능력 확대…1353억 투자, 진천 은암산단에 신설

dealsite.co.kr:443

5월 기사입니다. 충북진천에 2차전지 소재 공장을 세운다고 공시했고. 24년 후반기가 되면 완공이 되는 것으로

보입니다.

그럼 양극재 소재 일텐데.. 어떤 첨가물인가?에 대한 것은 위 기사에는 명시된 바가 없고..

검색을 이어 나가다 보면..

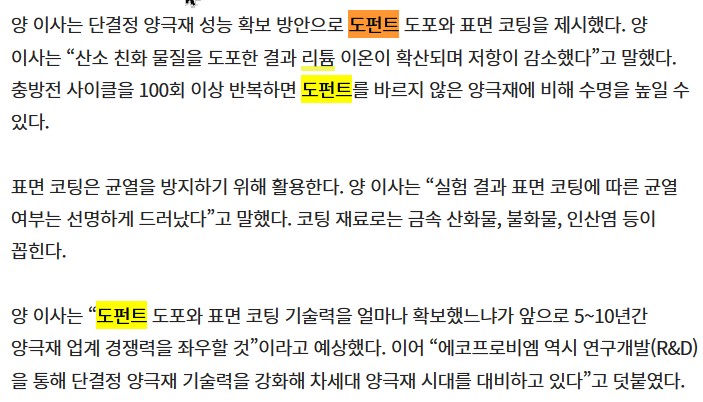

양극재 도펀트, 이차전지 부소재하는 문구를 찾을 수 있습니다.

그럼 도펀트라는 부소재는 어떤 역할을 하는 소재인가?를 좀 공부해야 할 것인데.. 여긴 공부가 필요하지만..

현재까지 제가 이해 한 것은..

1. 현재의 다결정 양극재 약점을 보완 하기 위해 모든 양극재 기업들이 노력중이며.

단결정이 답으로 제시 되고 있다. (단극재가 미래다)

* 단결정 입자가 고온고압에 견딜 수 있게 입자를 보호하는 기술이 필요

* 그렇지 않으면 배터리 효율이 저하되고. 폭발 위험이 높아지기 때문임.

2. 단결정 양극재 필요한데. 여기에 몇가지 기술이 필요하다.

가. 적절한 크기의 단결정 양극재를 생산 (적절한 크기? -_-;;;; 어떤 크기..사과? 자두? 포도?)

나. 표면 코팅 기술

다. 도핑기술

도펀트라는 부산물은 이중에서 다항에 해당하는 것이며

작년부터 에코프로는 위 사업을 진행중이였고...지난 5월에 아래 공시를 발표

단결정 양극활 물질 양산라인 확대

비엠은 단극재 양극재 양산을 위한 준비가 점점 완료 되어 가고 있고..

에이치엔은 이러한 비엠의 단결정 양극재 양산에 도펀트 첨가물을 공급하는 소재기업으로

트랜스포머 하는 중이라고 생각 되어 집니다...

위 기사는 작년 비엠의 단결정 양극재 양산관련 기사에서 발췌한 내용입니다..

☞ 결론. 원래 잘하는 ESG에 모기업이 잘하는 2차전지 소재 라인으로 성장성을 확보 중에 있고.

그것에 대한 밸류가 평가 받을 위치에 도달 했다. 모멘텀 좋다.

마지막으로는... 차트적 관점인데.. 이부분은 각자 판단 해 보시면 될꺼 같습니다.

저도 저대로 판단 해 보겠습니다... =)

마지막으로 향후 에이치엔이 제시한 그들의 매출 전망입니다.

총 매출은 27년까지 9500억원을 예상하고 있는데요

22년 매출이 2100억에 OP는 410억입니다. OPM은 20% 수준

심플하게 사업이 OPM 수준의 매출을 꾸준히 창출하게 된다면...

27년 9500억에 OP는 1900억원입니다.

현재 시총이 1.3조 이니까... 현재 밸류는 25배 수준..(높다면 높고... 낮다면 낮은....)

좀 과격하게 27년 밸류를 땡겨오면 7배 수준이로 현저히 저평가가 되고...(이건 너무 롱충적 마인드?)

현재 2차전지 소재단들이 25년 밸류를 땡겨 온다고 하니

이를 적용하게 되면 시총 대비 10배 수준이 됩니다...

그럼...현재의 25배는 비쌀 수 있지만... 2차전지 밸류를 끌어 오는 25년 멀티플을 당겨 온다면

지금은 그렇게 비싼 가격은 아닐 수도 있지 않을까? 생각해 봅니다...

우선 요정도로... 글을 마치고... 차후에 추가적인 부분들은 업데이트 해 나가도록....

그리고 에이치엔 관련 좋은 자료 & 데이타가 있으신 분들은.. 공유해 주시면 감사감사..

그럼 즐거운 토요일 저녁 시간 되시길 바랍니다.

'섹터 데이타들 > 2차전지' 카테고리의 다른 글

| 에코프로(Feat. 아직 한발 남았거덩) (3) | 2023.07.27 |

|---|---|

| 에코프로와 공매도의 싸움(Feat. 정말 이긴 건가?) (4) | 2023.07.23 |

| 사이버트럭 수혜주를 찾아라. (1) | 2023.07.16 |

| 필에너지 대응 (0) | 2023.07.14 |

| 포스코 밸류데이 (0) | 2023.07.12 |